Cote TVA

Modificare TVA SMARTBILL

28 July 2025

dontworry.ro

Cum te pregatesti pentru noile cote de TVA – Mini-ghid legislativ

Modificarea cotelor de TVA de la 1 august 2025

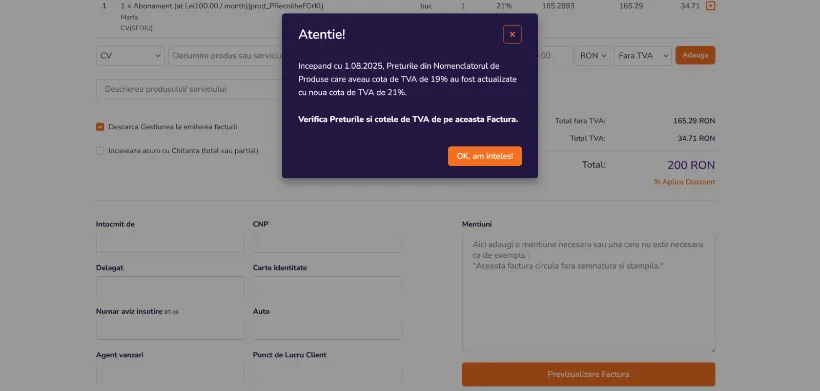

Incepand cu data de 1 august 2025, cotele de TVA din Romania vor suferi modificari importante:

- Cota standard de TVA de 19% va creste la 21% si

- Cotele reduse de 5% si 9% vor fi comasate intr-o singura cota redusa de 11%

Aceste modificari legislative au impact asupra procesului de facturare, deoarece aplicarea noilor cote nu va fi automata pentru toate tranzactiile incepand cu data de 1 august 2025.

Principiul fundamental in aplicarea cotelor de TVA in facturare

- Cota de TVA aplicabila este intotdeauna cea in vigoare la momentul in care bunurile sunt livrate sau serviciile sunt prestate. Asadar, in momentul in care are loc livrarea efectiva a bunurilor sau prestarea integrala a serviciilor, respectiv cand cumparatorul dobandeste dreptul de a le folosi ca proprietar.

- Data emiterii facturii nu este, in mod obligatoriu, determinanta pentru cota de TVA aplicabila. Prin urmare, chiar daca o factura este emisa dupa 1 august 2025, pe ea se pot mentiona cotele vechi, dacă livrarea sau prestarea efectiva a avut loc inainte de aceasta data.

Cazuri speciale des intalnite si cum se pot rezolva

Cum procedam cu TVA in cazul avansurilor (plati partiale sau integrale)?

- Indiferent daca o factura de avans (sau o incasare de avans) este efectuata inainte de 1 august 2025 cu cota veche, iar livrarea bunurilor sau prestarea serviciilor are loc după 1 august 2025, este obligatorie regularizarea TVA. Aceasta regula se aplica indiferent daca avansul a fost realizat partial sau integral.

- Factura finala, emisa in august, va include valoarea integrala a livrarii/prestarii cu noua cota de TVA (21% sau 11%). Simultan, se va proceda la stornarea avansului facturat initial, utilizand cota veche de TVA (19% sau 9%).

Exemplu 1 (valoare integrala): o factură de 10.000 lei + 1900 lei TVA (19%) emisa in iulie. Livrarea are loc in august. Se emite o noua factura de 10.000 lei + 2100 lei TVA (21%), la care se adaugă un storno de 10.000 lei + 1900 lei TVA (19%). Factura finala va avea un total de 200 lei (diferenta de TVA).

Exemplu 2 (valoare partiala): o livrare de 30.000 lei + TVA. In iulie se emite o factura partiala de 10.000 lei + 1900 lei TVA (19%). In august se face livrarea. Se emite o noua factura de 30.000 lei + 6300 lei TVA (21%), la care se adaugă un storno de 10.000 lei + 1900 lei TVA (19%). Factura finala va avea un total de 4300 lei.

Ce se intampla cu facturile proforme si cu incasarile aferente?

- Daca o proforma a fost emisa in iulie (cu cota veche) si prestarea serviciului a avut loc in iulie, chiar daca incasarea si factura finala sunt emise in august, factura va utiliza cotele vechi, deoarece momentul prestarii este cel determinant. Nu se face regularizare in această situatie.

- In cazul in care o proforma este emisă in iulie (cu cota veche), dar prestarea serviciului se realizeaza in august, atunci factura finala va fi emisa cu noua cota de TVA, deoarece momentul prestarii este determinant.

- Daca o incasare se face in iulie (tratata ca avans) si prestarea are loc in august, se aplica regula de regularizare a avansului.

Ce faci cu stornarile, retururile si acordarea de discounturi ulterioare?

- Ajustarile bazei impozabile, cum ar fi retururile de bunuri sau discounturile acordate dupa facturare, se fac intotdeauna „in oglinda”, adică se utilizeaza cota de TVA care a fost aplicata initial tranzactiei. Aceasta regula se aplica indiferent de data la care are loc ajustarea. De exemplu, un retur pentru o vanzare din iulie cu 19% TVA va fi stornat cu 19% TVA, chiar daca returul se proceseaza in august.

Care este solutia in cazul stocurilor la dispozitia clientului (regimul de consignatie)?

- Momentul relevant pentru aplicarea TVA este data la care clientul retrage efectiv bunurile din stoc în vederea utilizarii sau consumului, deoarece acesta este considerat momentul transferului de proprietate (data faptului generator).

- Retragerile de bunuri din stoc efectuate înainte de 1 august 2025 se factureaza cu cota veche de TVA, fara obligatia regularizarii.

- Retragerile efectuate dupa 1 august 2025 se factureaza direct cu noua cota de TVA.

- Furnizorii ar trebui sa isi ajusteze preturile pentru aceste produse pentru a reflecta noua cota de TVA.

Cum procedam in cazul comenzilor online si a livrarilor intarziate?

- In situatiile in care o comanda este plasata si platita in iulie, dar livrarea fizica a bunurilor catre cumparator are loc in august, esential este momentul transferului dreptului de proprietate.

- Daca nu exista clauze contractuale, documente sau conditii generale acceptate care sa specifice altfel, livrarea se considera facuta la momentul in care furnizorul expediaza efectiv bunurile (ex: 31 iulie). In acest caz, se aplica cota veche, fara a fi necesara o regularizare a TVA.

- Daca dintr-un document sau conditii acceptate reiese ca o anume data a transferului dreptului de proprietate este dupa 1 august 2025, atunci acea data va fi considerata data livrarii si se impune regularizarea cu noua cota, daca factura a fost emisa inainte de 1 august 2025 cu cota veche.

- Pentru servicii platite integral in avans (de exemplu, cursuri online platite in iulie pentru a incepe in august), se aplica regula generala de regularizare a avansului, asa cum este detaliata mai sus.

Ce se intampla in cazul contractelor de inchiriere si al serviciilor de constructii?

- Chirii: se aplica cota de TVA in vigoare la data prevazuta in contract pentru plata chiriei, indiferent de data emiterii facturii.

- Servicii de cconstructii: prestarea se considera efectuata in momentul in care „situatia de lucrari” este aprobata. Daca lucrarile au fost prestate in iulie, dar aprobarea are loc in august, se aplica noua cota. Daca nu exista obligatia de aprobare in contract, cota aplicabila este cea de la data emiterii situatiei de lucrari.

Cum procedam in situatia in care sunt realizate achizitii intracomunitare?

- Pentru achizitiile intracomunitare deja efectuate cu o anumita cota de TVA (ex: 19%), nu sunt necesare ajustari ulterioare doar ca urmare a modificarii cotei. Acestea au fost achizitionate cu 19% si asa raman.

- In cazul platii unui avans pentru o achizitie intracomunitara inainte de 1 august, urmata de achizitia efectiva dupa 1 august, se va proceda la regularizarea avansului, similar cu tranzactiile interne.

- Situatiile tranzitorii unde facturarea de catre furnizor are loc intr-o luna (ex: iulie), iar produsele sosesc in alta (ex: august), necesita o analiza particulara.

Ce facem in cazul regimului de TVA la incasare?

- Regulile pentru stabilirea datei faptului generator (data livrarii/prestarii) sunt exact aceleasi ca la TVA in sistem normal.

- Daca faptul generator are loc inainte de 1 august 2025, se aplica cota veche, indiferent de data incasarii facturii (data incasarii influenteaza doar luna/trimestrul de plata a TVA, nu si cota aplicabila).

- Daca o factura este emisa sau un avans este incasat inainte de 1 august, iar faptul generator (livrarea/prestarea) intervine incepand cu 1 august 2025, atunci se impune regularizarea cu noua cota.

Dar in cazul bonurilor fiscale si al caselor de marcat?

- In mod normal, bonul fiscal se emite la momentul livrarii marfii. Daca livrarea se face in 31 iulie si se emite bon fiscal atunci, se aplica cotele vechi. Daca livrarea se face in 1 august si se emite bon fiscal, se aplica cotele noi.

- Exista situatii in care un bon fiscal emis in august va trebui sa fie cu cota veche, de exemplu, daca livrarea catre o persoana fizica a avut loc in iulie, dar plata si emiterea bonului se fac in august.

Modificarile cotelor de TVA pot avea un impact semnificativ asupra activitatii tale, dar cu pregatirea corecta, le poti gestiona fara dificultati. Echipa SmartBill este deja in proces de actualizare a aplicatiei pentru a veni in sprijinul tau, astfel incat tranzitia la noile cote sa fie cat mai usoara.

Recomandam sa urmaresti in continuare sectiunea de Help si comunicarile oficiale SmartBill pentru cele mai recente informatii si instructiuni utile.

Suntem aici sa te ajutam!

Share This :

Related Post